インボイス

Introductory courseインボイス対応入門講座

令和5年10月1日から消費税法の改正であるインボイス制度が本格的に始まります。

しかしまだまだ広報が行き渡っていていない感じで、インボイス制度とは何か、我々にどういう影響があるのかを説明できる人は非常に少ないと思います。

このインボイス制度を知らないふりをしていると、免税事業者の一人親方が本来支払うべき消費税を元請会社が支払うことになる、あるいは一人親方の仕事が激減するなど、非常に大きな影響が出てきます。

ここでは、インボイス制度の概要、対応しなかった場合にはどういう事態が起こりうるのか、一人親方や元請会社はこれからどうしたらいいのかを解説していきたいと思います。

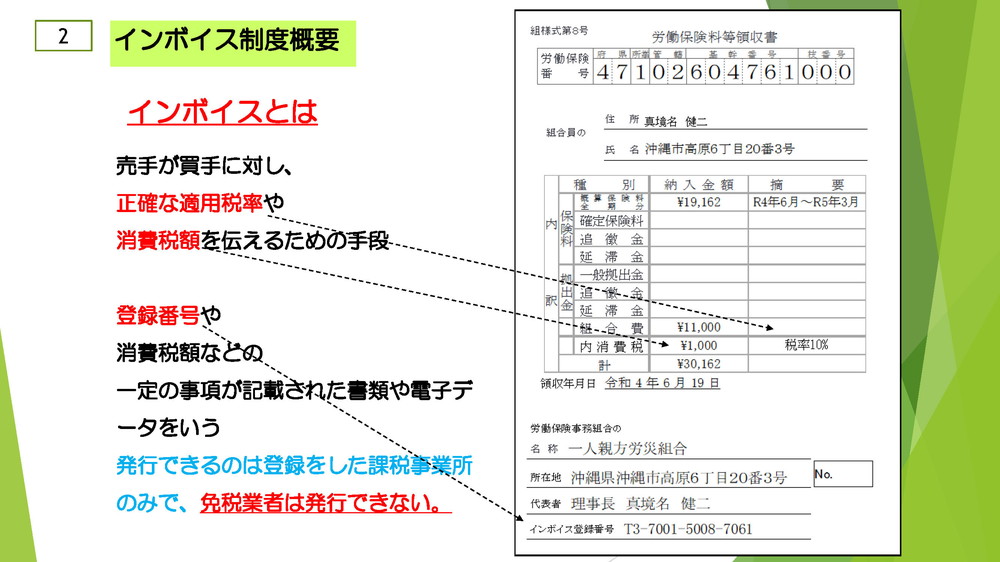

現在、軽減税率の適用により、8%と10%の税率が混在して分かりにくくなっています。インボイスとは、売手が買手に対して正確な適用税率や消費税額を伝えるための手段です。

そのために通常の請求書や領収証に記載されている住所、商号・名称、商品名の他に、8%・10%の別、消費税額、税務署にインボイス発行事業所であることを登録した登録番号が記載されていることが必要です。

これらの必要な事項が記載されていれば、請求書や領収書などその名称を問わずインボイスになります。書式は問いません。

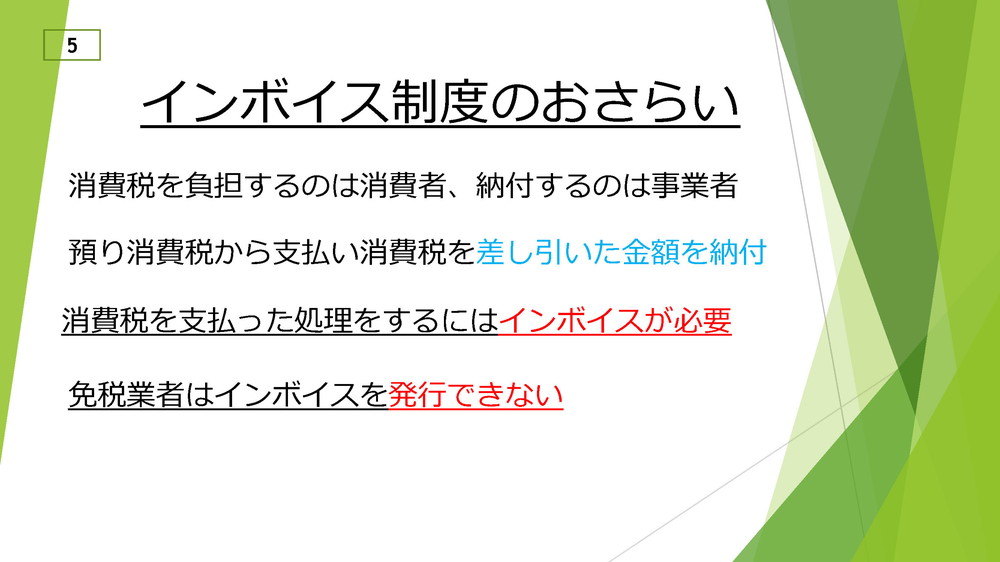

ポイントはインボイスを発行できるのは、登録した課税事業所のみで免税事業者はインボイスの発行は出来ないという事です。

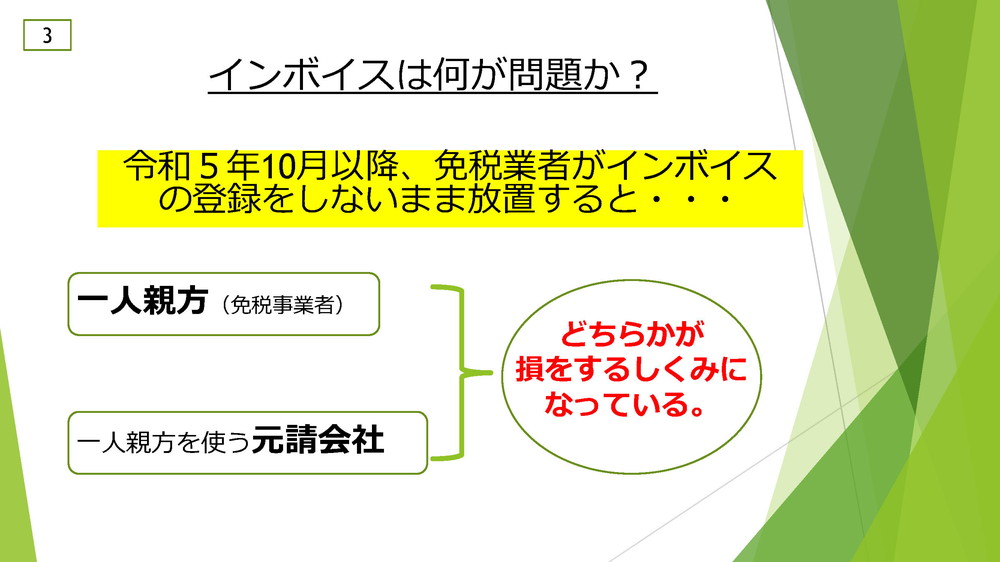

現在、免税業者である一人親方がR5年10月1日までに消費税課税業者になり、インボイス登録をすませれば何も問題はないのですが、登録をしないまま放置するとどうなるでしょうか。

結論から先に言うと、「登録をしないまま放置」するとR5年10月1日以降は、元請会社か一人親方の“どちらかが損をする”事になります。

残念ながらインボイスはそういうしくみになっているのです。

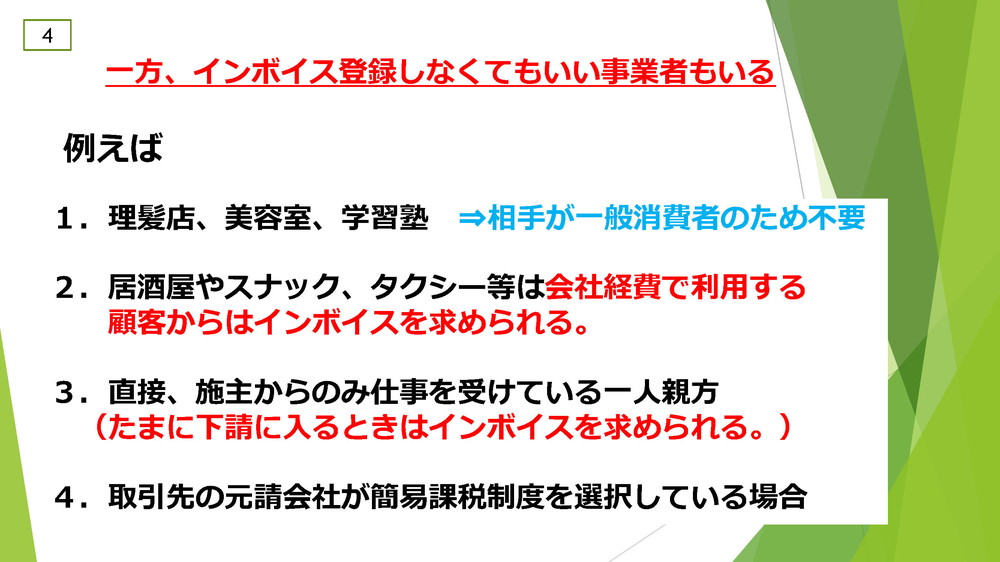

インボイス登録をする必要のない事業者もいます。

1.理髪店や美容室、学習塾等一般消費者のみを相手とするお店です。

インボイスの登録は、預かった消費税から支払った消費税を引いた分を納税する業者間取引に必要な制度なので、そのような処理をしない一般消費者のみを相手にしたお店は、インボイス登録の必要がないのです。

2.居酒屋、スナック、タクシーはどうでしょうか。

一般消費者のみが顧客であれば問題はありませんが、接待や福利厚生費等の会社経費で落とす場合は、会社としては支払った消費税を差し引きたいので、インボイスの領収証を求めてくるでしょう。

お店としては、消費税課税業者になりインボイス登録をして法人顧客を逃がさないか、法人顧客を逃してもいいから免税業者のままでいるのかを検討する必要があります。

3.建設業の一人親方でもたまに施主(一般消費者)からのみ仕事を受注している人は、インボイス登録は不要かも知れません。

しかし、仕事が暇な時に下請けを頼まれることも十分考えられます。その時はインボイス請求書を求められることになります。

4.取引をしている元請会社がすべて簡易課税制度を選択している場合も、インボイスの登録は不要になります。

なぜなら免税業者である一人親方がインボイスを発行できなくても簡易課税制度を選んでいる事業所は税率が一定なので、差し引く処理をする必要がないからです。

簡易課税制度については、後述致します。 [18]参照

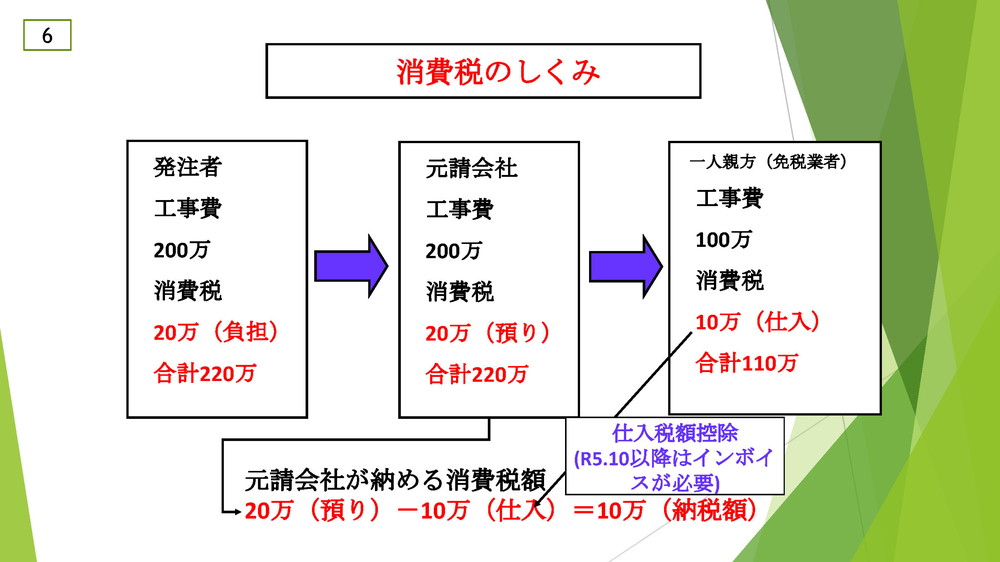

インボイス制度を理解するには、消費税のしくみを知ることが必要です。

消費税を負担するのは消費者(発注者)ですが、それを国に納税するのは事業者の役割です。

事業者である元請会社は、発注者から20万の消費税を預かります。下請け業者を使わずに完成すれば預かった20万をそのまま納税すれば良いわけですが、この事例では一人親方に工事費100万+消費税10万=110万で仕事を依頼しています。

この時支払った10万は仕入れに係る消費税で、預かり消費税20万から差し引くことが出来ます。これを仕入税額控除と言います。

元請会社は20万(預り)から10万を引いて10万だけ納税すれば良いわけです。

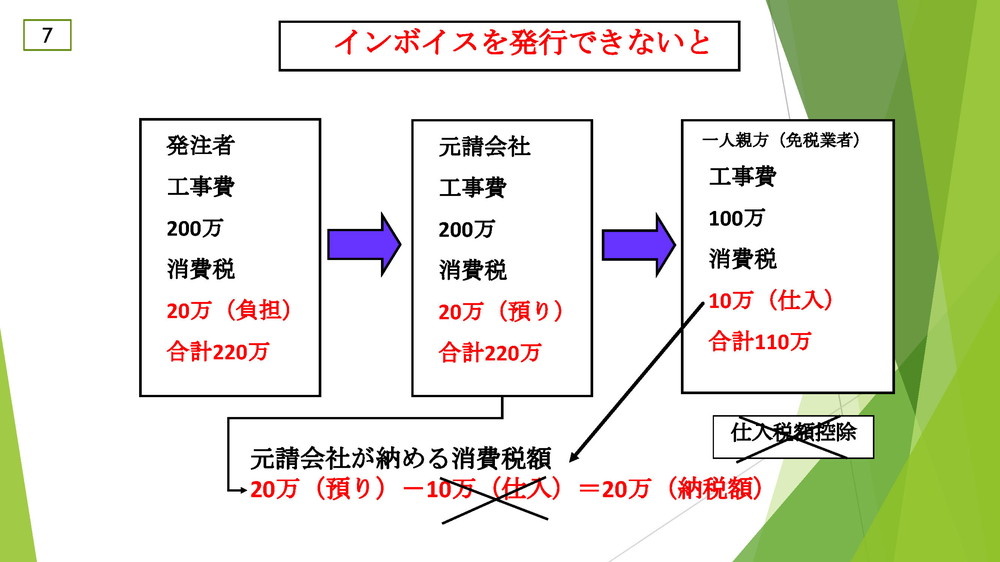

さて、免税事業者である一人親方がインボイス制度開始まで何の対応もしなかった場合はどうなるでしょうか?

免税事業者のままでは、インボイスは発行する事ができません。

これまで通り、免税事業者である一人親方が税込み110万の普通の請求書を発行したとしましょう。

インボイス制度後は、元請会社が支払った10万を差引く処理を税務署が認めてくれなくなります。

すると、元請会社は20万から10万が引けないので、20-0=20となり、余計な消費税を支払わざるを得なくなる訳です。

免税事業者に仕事を頼めば頼むほど、元請会社の納税額が増えてしまうわけです。

でも、税務署は一つ一つ調べて否認する訳ではありません。

いつやるのか・・・おそらく税務調査の時でしょう。

つまり、3年~5年分の仕入れを調べて一気に否認するわけです。

そうすると・・・追納する税額がとんでもない事に・・・という事になりかねません。

元請会社は決して自社が損をする取引をするとは思えません。

これを回避するためには、インボイス登録をしない免税事業者を避け、インボイス登録を済ませた一人親方に仕事を廻す事になる。

あるいは、インボイス登録をしない一人親方でも長年のお付き合いがあって断りにくい場合は、最初から消費税をカットして工事費のみの金額で発注することが十分考えられます。

しかし、あまり強引にやると独占禁止法、下請法、建設業法などに抵触する恐れがあります(小冊子P48参照)ので、あくまで「双方合意の上で」・・ソフトに価格改定の話し合いをしなければなりません。

一人親方としては、インボイス制度発行後もインボイス登録を行っていなければ、相手方に対して消費税を請求することは相当に難しくなると思われます。

ゆえに元請会社の消費税カットの申し出を断ることが出来なくなって、結局合意せざるを得なくなる、と思われます。

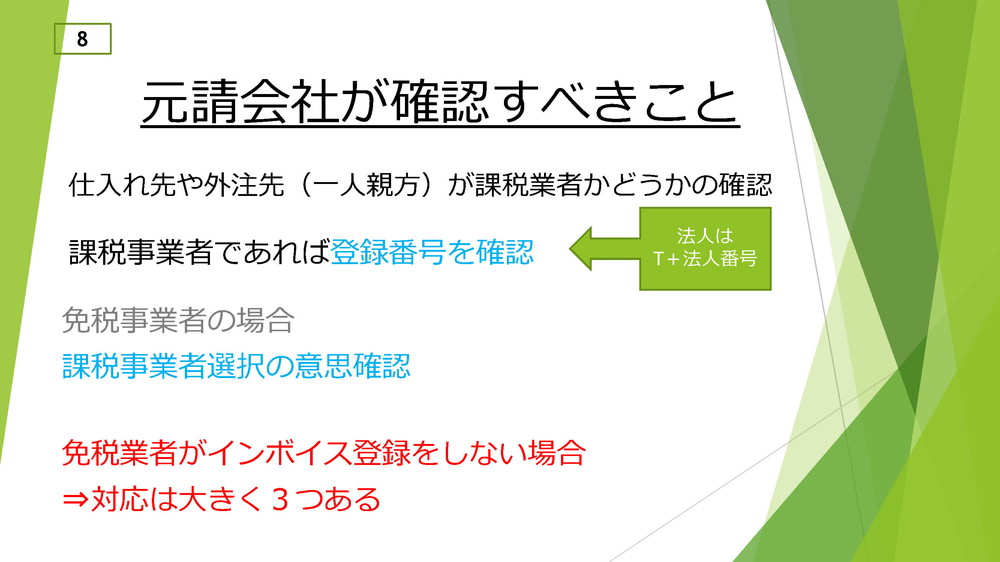

皆様のところにも取引会社から「インボイス登録の有無」について問い合わせが来ていませんか。

元請会社の経理としては、R5年10月から届く請求書をインボイスかそうでない請求書かに振り分けなければなりません。さらに登録番号が本物なのかの確認が必要になり、非常に煩雑になることが予想されます。

これを事前に整理するために「インボイス登録の有無」について問い合わせしているわけです。

法人は法人番号の前にTを加えたのがインボイス登録番号であり、国税庁のHPで確認することも出来ますが、個人は公開されていないので、本人に直接下記のような意思確認をする必要があります。

A 消費税課税業者か免税業者か?

B インボイス登録を〇〇月に予定している

C 免税業者だが、登録をするつもりはない

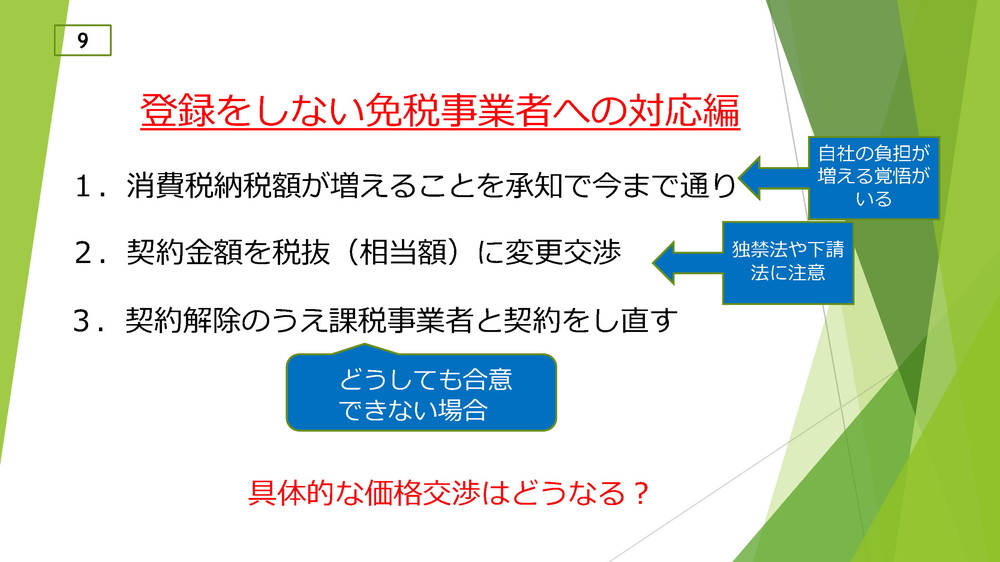

答えがCの場合、対応は大きく分けて次の3つになります。

1 これまでと同じ条件で免税業者に仕事を依頼する。

特定の一人親方にしか出来ない内容の業務であったり、人手不足から他の人を探せない場合は、これまでと同じ対応をすることもあるかも知れませんが、自社の消費税負担額は増えます。

2 契約金額の変更交渉に入る。

現実的にはこのパターンが一番多いと思われます。

これまで消費税相当額の10%を上乗せして払っていた工事代金からある程度を「差し引く」交渉をすることになります。

ただ、元請会社の強い立場を使っての強引な交渉や不当な干渉は独占禁止法や下請法で禁止されています(小冊子P48を参照)ので、気を付けなければなりません。

冒頭で言った「インボイス制度は一人親方か元請会社のどちらかが損をするしくみになっている」という前提で価格交渉をする事になります。

3 契約の解除

価格交渉をしても埒が明かない、どうしても合意できない場合は、最終手段として「契約の解除」をすることになります。

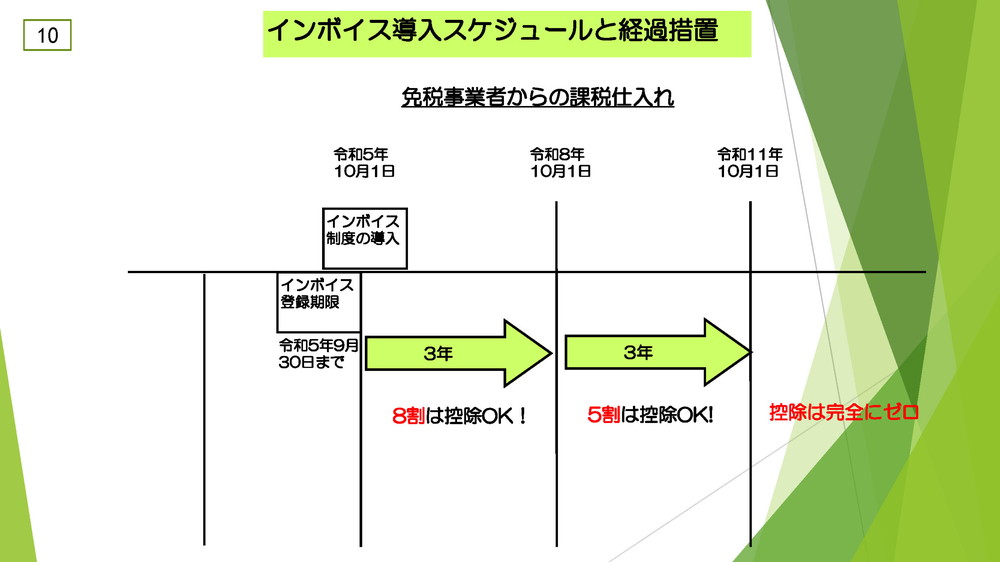

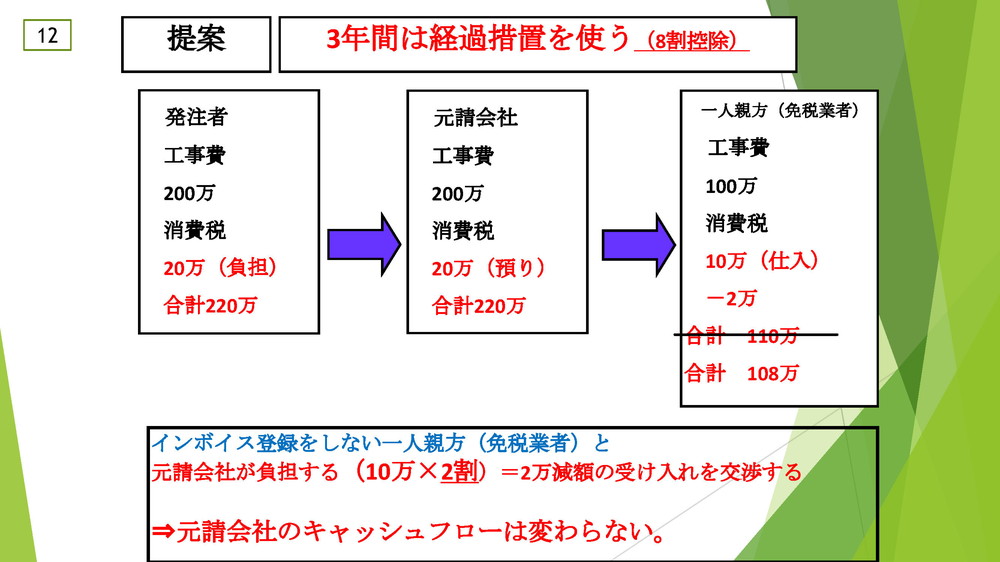

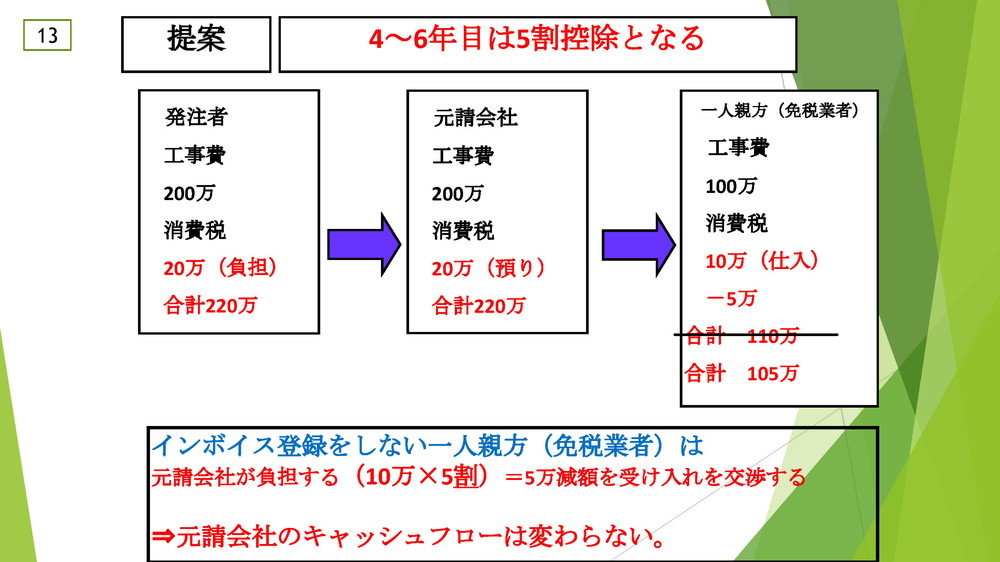

免税業者からの仕入れについては、R5年10月1日からすぐに消費税全額控除が認められないわけではありません。

6年間は経過措置があり、最初の3年間は8割の控除が認められ、次の3年間は5割の控除が認められています。

価格交渉ではこの経過措置を使う事になります。

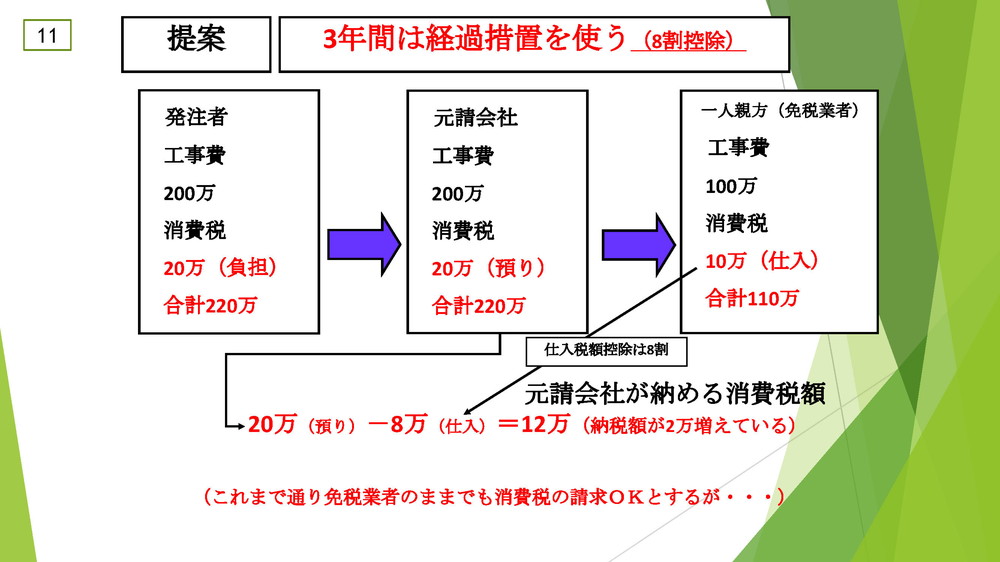

1.元請会社は発注者から消費税20万円を預かります。

2.一人親方に税込110万円で下請させると仮定します。

3.一人親方に支払った消費税10万円のうち、8割の控除が認められているので控除額は8万円となる。

4.20万円―8万円=12万円となり、元請会社は2万円(2割)だけ負担が増える。

5.一人親方に元請会社が負担する2万円(2割)の減額を受け入れるかどうか交渉する。

1.元請会社は発注者から消費税20万円を預かります。

2.一人親方に税込110万円で下請させると仮定します。

3.一人親方に支払った消費税10万円のうち、5割の控除が認められているので控除額は5万円となる。

4.20万円―5万円=15万円となり、元請会社は5万円(5割)だけ負担が増える。

5.一人親方に元請会社が負担する5万円(5割)の減額を受け入れるかどうか交渉する。

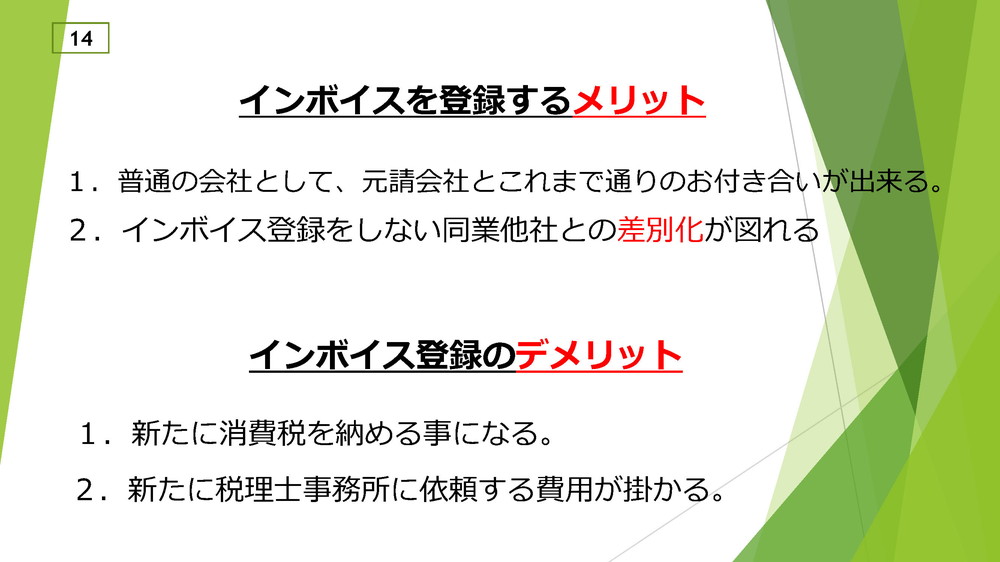

ここからは、免税業者が新たにインボイスの登録を検討している一人親方の話になります。

インボイスを登録すると消費税課税業者になりますが、元請け業者にとっては、それが普通の会社としてお付き合い出来る条件になります。

インボイスを登録している普通の会社とインボイス登録をしない免税業者のどちらかに仕事を依頼するとすれば、必然的に登録している会社を選ぶことになるでしょう。

同業他社の多くがインボイス登録をしていない状況では、登録すること自体が他社との差別化につながります。

当然デメリットもあります。

新たに課税業者になった事業者には3年間の経過措置があり、負担が軽減されるようになってはいますが、これまで納めなくても良かった消費税を納めることになります。

確定申告を自身で行っている人も消費税の申告となると、税理士を頼むことになるでしょうから、その費用も新たに掛かります。

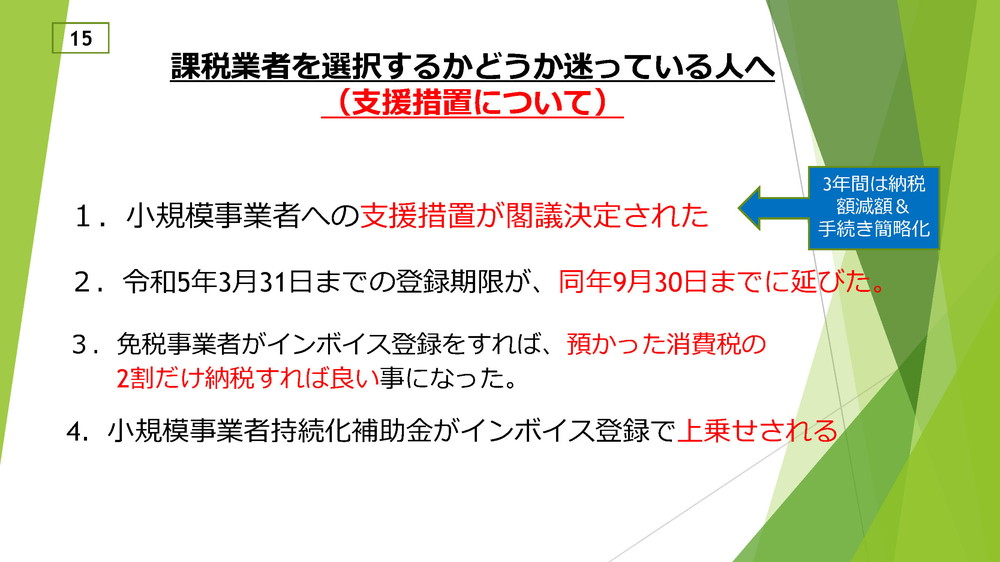

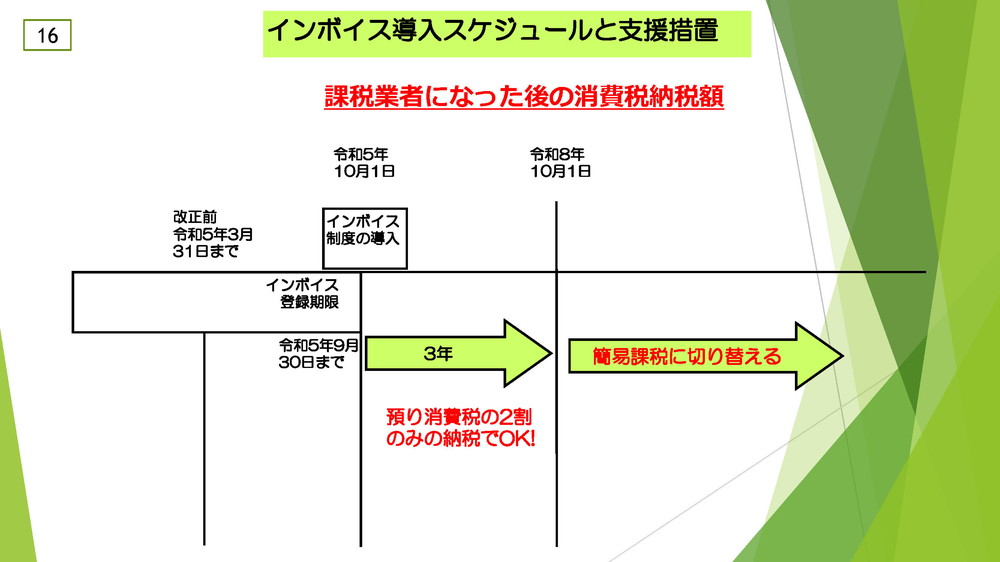

昨年末、小規模事業者への支援措置が閣議決定されました。

インボイスの登録期限がR5/3/31から導入前日のR5/9/30までに延長されています。

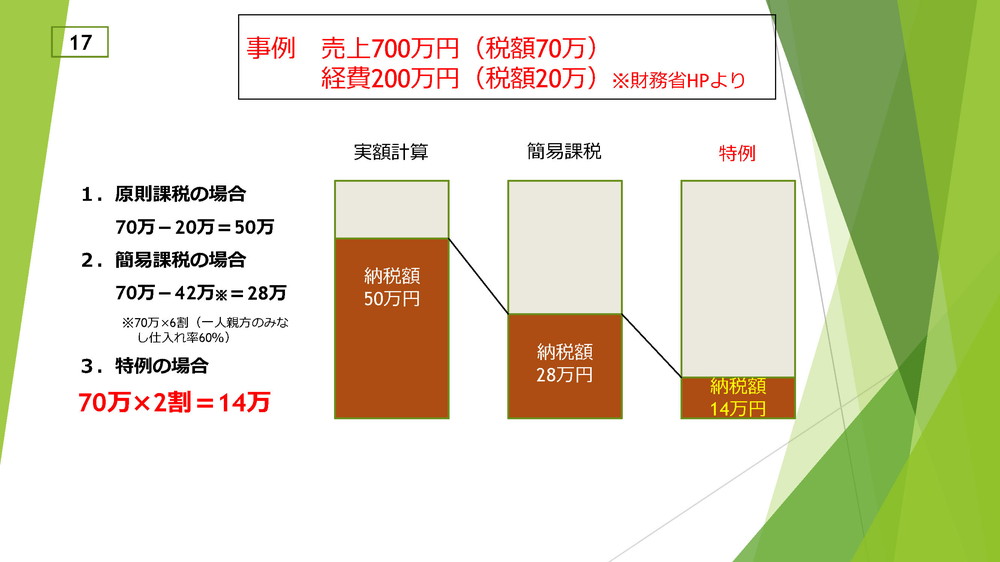

P17は国税庁のHPに載っている支援措置の例です。

売上770万円(うち消費税70万円)-経費220万円(うち消費税20万円)の場合、原則課税だと70-20=50万円が納税額となりますが、簡易課税制度を使うと28万円、さらに今回の支援措置を利用すると14万円に軽減されます。

つまり支援措置の3年間は預かり消費税の2割(簡易課税の半額)だけ納めれば良いわけです。負担も少なく、計算も非常に簡単です。その後4年目からは簡易課税制度を利用すると良いでしょう。

売上げが5,000万円未満の事業所であれば、簡易課税制度を利用することが出来ます。

実際の納税額を比較してみましょう。

預かり消費税70万円、仕入れに係る消費税20万円の場合

原則課税だと70―20=50万円が納税額となりますが、

簡易課税だと70×(1-60%)=28万円になります。

(この60%が一人親方のみなし仕入率になります)

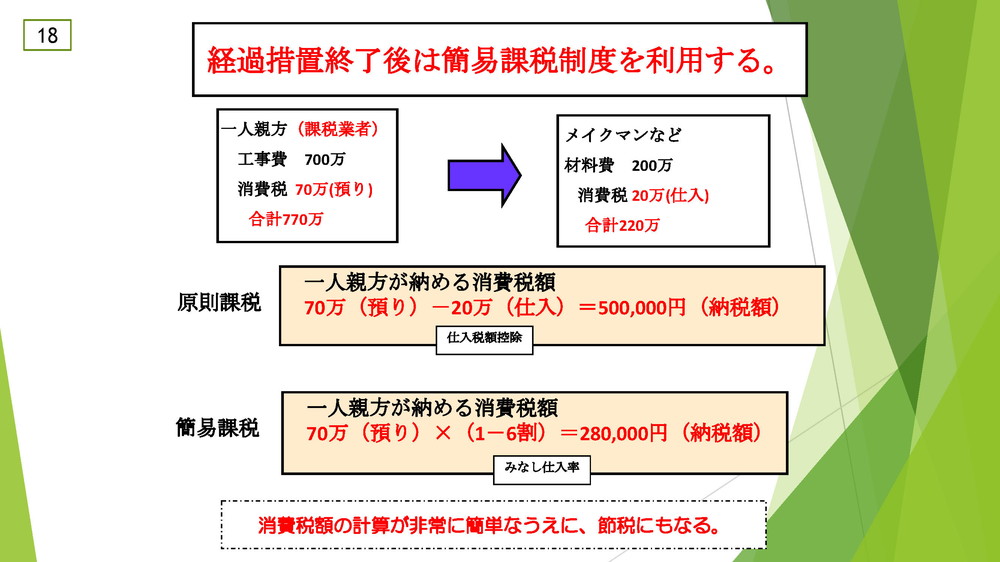

簡易課税は、仕入れ額に一定割合の仕入率をかけて消費税額を計算するだけなので、簡易課税業者に対して仕入れをしている業者がインボイスに登録をしているかどうかは関係ないのです。(P4参照)

ただし、簡易課税業者自身が仕入業者になる場合もありますので、簡易課税業者自身はインボイス登録をしておく必要があります。

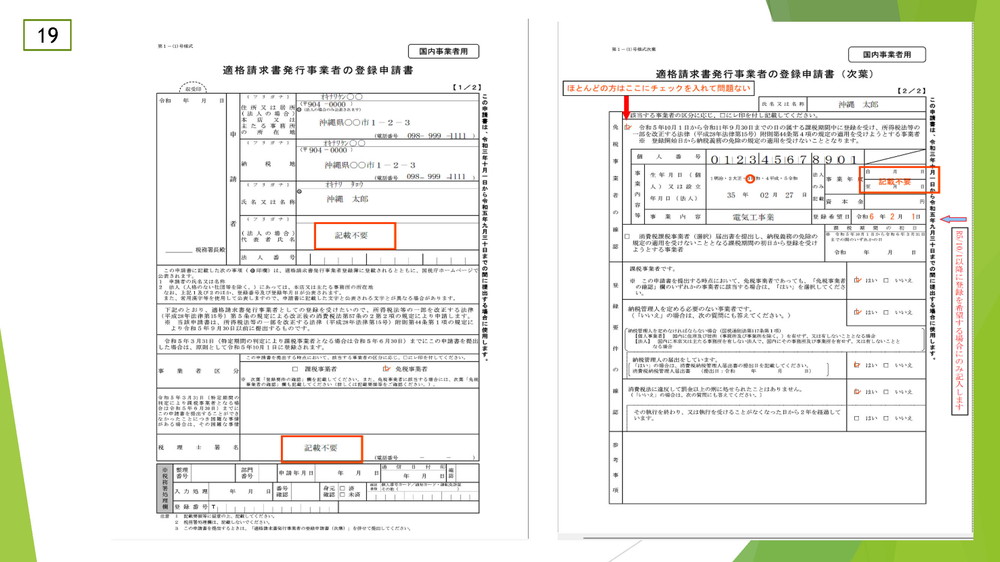

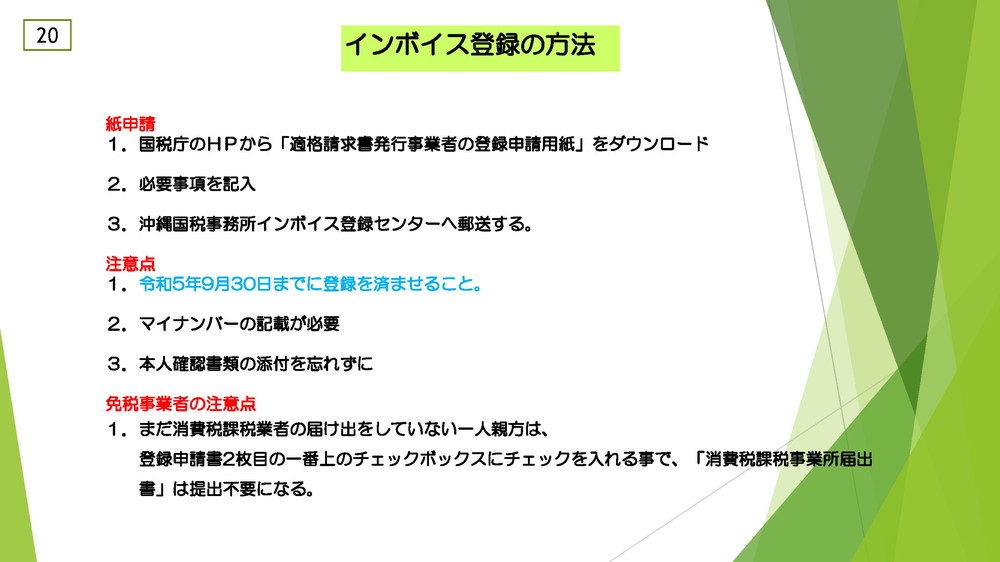

インボイスの登録をするには、国税庁のHPから「適格請求書発行事業者の登録申請書」を検索してダウンロードして下さい。

A4用紙1枚で裏表の記入だけですが、どちらもすべての事業者は記載する必要があります。

課税事業所としての届出もしていない方で、1枚目真ん中あたりの免税事業者にチェックをした免税事業者は、2枚目一番上のチェックボックスにチェックを入れて下さい。そうすれば改めて消費税課税事業所の届出は必要ありません。

個人番号の記載、身分証明書の添付もお忘れなく。

不安な方は税理士事務所や青色申告会等に作成・提出まで依頼した方が良いでしょう。

これまでは取引している免税業者がインボイス登録をしない場合の対応とインボイス登録をした場合のメリットとデメリットを説明しました。

しかし、多くの免税業者さんは元々持っている情報量が少ない上に、元請けさんからの情報もなかなか届かないので、恐らく積極的にはインボイス登録をしないままで10月1日を迎えると思われます。

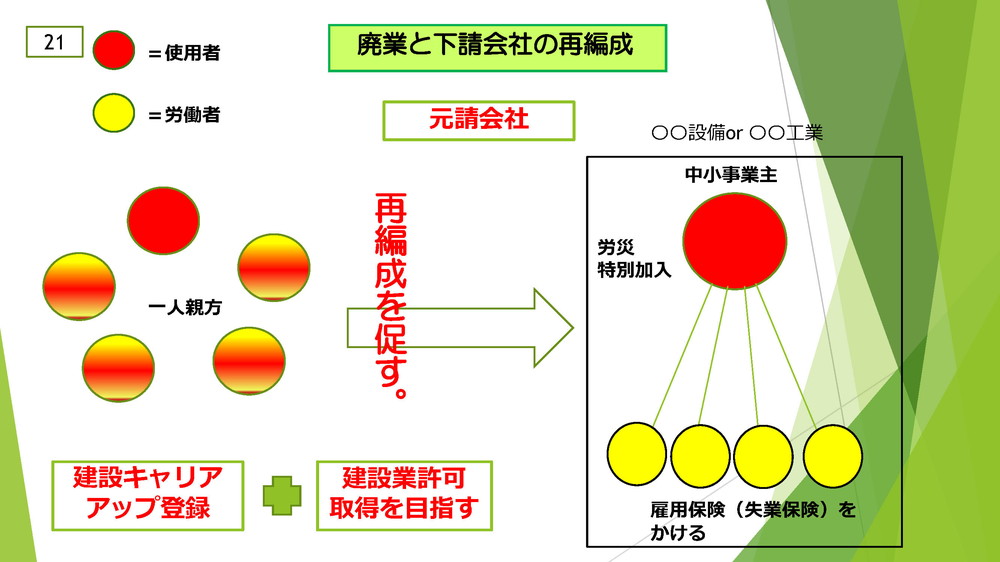

免税業者の中には「インボイス登録をする」か「免税業者のままでいる」の他に第3の選択肢として「廃業」を選ぶ人も少なからずいると考えられます。

廃業と言っても仕事の内容は変えないまま「事業主」の立場から「誰かに雇用される」立場への変更を検討し始めるのでないか、という事です。

一人親方と一口に言っても、元請会社の指揮監督下に入るのではなく、自己の責任で仕事を遂行していくタイプの本当の意味での一人親方と、逆に労働者性が強く、元請会社の命令を受けた事だけやって給料をもらえばいいと思っているタイプに分かれると思いますが、後者が「誰かに雇用される」側に立場を変えていくと思われます。

その場合、5人中1人が事業主として残り、他の4人はその下で雇用保険に入れば、代表者のみがインボイス登録をすれば良く、4人はインボイス登録の煩わしさから逃れることが出来ます。

また、5人一組であれば全員、社会保険は国保と国民年金で良いので今までと同じ条件で働くことが出来ます。代表者も現場で作業をするのであれば、労災特別加入が必要です。

元請会社としては、せっかく小規模企業として一つにまとまったわけですから、これを機会に「建設キャリアアップシステム」の登録や「建設業許可取得」も支援して、より強い下請会社に育てて行くのがお互いにとってメリットのある話だと思います。